農地売買が自由化するって本当? 個人や一般法人とも取引できるのか、将来予想を解説

momohiki011

アスグリ

「農地の固定資産税っていくらかかるの?」

「どうやって計算するの?」

取得した農地から発生する固定資産税について、上記のようなことに悩んでいませんか?中には、固定資産税の価格や計算方法、調べ方がわからず、お困りの方もいるでしょう。

この記事では、以下についてわかりやすく解説します。

【無料相談】使わない田んぼや畑の売却なら

管理できていない・放置している田んぼを売りたいとお考えなら、「農地買取センター」までお気軽にご相談ください! 処分や相続の悩みも無料で相談を受け付けております。

管理できていない・放置している田んぼを売りたいとお考えなら、「農地売却の方法(田んぼを売るには?)」をご覧ください。農地の売却方法や税金、費用について解説しています。

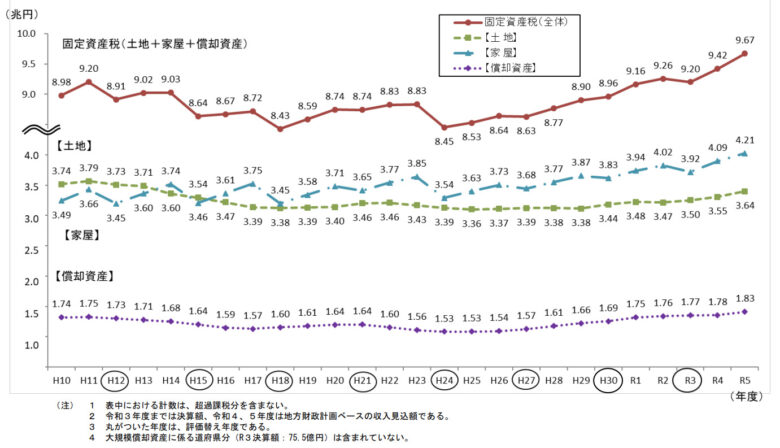

固定資産税とは、土地(農地・山林など)・家屋・償却資産といった資産の所有にかかる税金のことです。農地についても例外ではなく、土地の条件にあわせて毎年税金が課税されます。

事業用に利用している資産のことです。店舗や工場といった施設、そして業務のために利用している自動車や備品などをまとめて償却資産と言います。

また固定資産税は、国民の生活を支える公共事業や教育施設、行政サービスに活用されるのが特徴です。国民の所有する土地の割合が大きくなっており、2012年以降、固定資産税の税収が上昇しています。

ちなみに固定資産税は、毎年1月1日〜12月31日のうちどのタイミングで取得しても同様に課税されるのが特徴です。

農地は「土地」という分類で固定資産税が課税されます。また、農地の種類によって固定資産税の評価方法が変化するのも特徴です。参考として、農地における固定資産税の分類をまとめました。

| 大項目 | 中項目 | 小項目 | 分類の概要 |

|---|---|---|---|

| 農地 | 一般農地 | 市街化区域外にある農地のこと | |

| 市街化区域農地 | 生産緑地地区内農地 | 農林業の調整を図り、良好な都市環境の形成を図るために管理されている農地のこと | |

| 一般市街化区域農地 | 特定市街化区域農地以外の、市街化区域内にある農地のこと | ||

| 特定市街化区域農地 | 三大都市圏(東京都・大阪府・名古屋市)の特定市にある市街化区域農地のこと | ||

たとえば、所有する農地が一般農地なのか、市街化区域農地なのかで、固定資産税の計算方法が違います。所有している農地の種類は、自治体や農業委員会事務局等に確認できるため、どの項目に該当するのかチェックしてみてください。

また、各種農地区分は、農地法にも記載されています。農地法について詳しくは以下の記事をご覧ください。

関連記事 農地法をわかりやすく解説

結論として、農地の固定資産税は農地の分類や条件によって変化します。例えば、農地の固定資産税を計算する際には、以下の情報を利用するのが特徴です。

国税庁といった公的機関が公表している土地価格のことです。国税庁のホームページより毎年の評価額が発表されています。

農地自体の運用状況をもとに評価する方法です。農地でどのくらい作物が収穫されているか、収益が出ているのかを基準にして評価します。

地目を宅地に転用される可能性が高い農地に対して評価する方法です。近隣の宅地の土地価格などをもとに評価されます。(造成費用分は控除)

つまり、農地の分類・規模・ニーズ・場所など、さまざまな条件から固定資産税を計算しなければなりません。記事の後半では具体的な固定資産税の計算方法をまとめているため、あわせて参考にしてみてください。

農地は、宅地よりも固定資産税が低く設定されています。なぜなら、農地から生み出される利益は、宅地から生み出される利益よりも小さいためです。

もちろん、ブランド野菜等の栽培であれば高額な収益を得られます。しかし、農地の規模や面積、労働コストを考慮すると、宅地のほうが収益性が高く、固定資産評価額が高額になりやすいのです。

また、宅地の固定資産税を計算する際には家屋自体も計算しなければなりません。宅地+家屋の固定資産税と比較した場合、農地の固定資産税が安くなります。

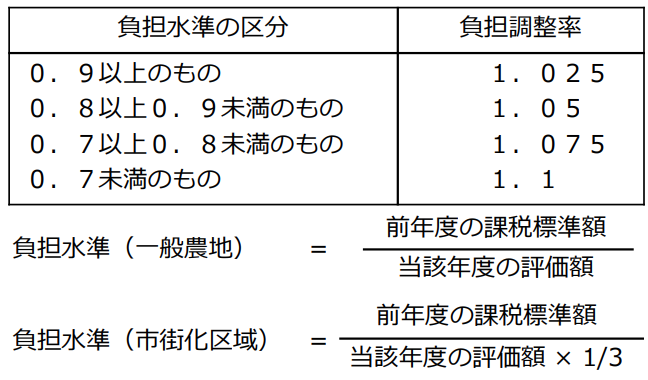

所有する農地の固定資産税を計算したい方向けに、具体的な計算式と計算例を整理しました。田んぼ一反(1,000m²)だった場合の固定資産税額もまとめているため、参考にしてみてください。

今回の計算では、固定資産評価額を1,000万円、前年度の課税標準額を800万円として設定します。

また、計算に用いる情報を以下に整理しました。

| 負担水準の区分 | 負担調整率 |

|---|---|

| 0.9以上 | 1.025 |

| 0.8以上0.9未満 | 1.050 |

| 0.7以上0.8未満 | 1.075 |

| 0.7未満 | 1.100 |

特定市街化区域農地のBに該当し、以下の計算額を下回れば、当該額で計算できる

(当該年度の評価額×1/3)×2/10×税率(1.40%)

住民税の納付書に同封されている「村民税・県民税税額 決定通知書兼納税通知書」を確認する

所有する農地が「一般農地」「生産緑地地区内農地」に該当する場合には、以下の計算式を用います。

参考として、田んぼ一反の場合の計算をまとめました。

①1,000万円×1.40%=14万円

②800万円×1.050×1.40%=11.76万円(一般農地)

※負担調整率:800万円÷1,000万円=0.8(調整率1.050)

②´800万円×1.025×1.40%=11.48万円(生産緑地地区内農地)

※負担調整率:800万円÷(1,000万円×1/3)=2.4(調整率1.025)

上記の計算より、一般農地は11.76万円、生産緑地地区内農地は11.48万円と算出されます。

所有する農地が「一般市街化区域農地」に該当する場合には、以下の計算式を用います。

参考として、田んぼ一反の場合の計算をまとめました。

①1,000万円×1/3×1.40%=4.67万円

②800万円×1.025×1.40%=11.48万円

※負担調整率:800万円÷(1,000万円×1/3)=2.4(調整率1.025)

上記の計算より、一般市街化区域農地は4.67万円と算出されます。

所有する農地が「特定市街化区域農地」に該当する場合には、以下の計算式を用います。

参考として、田んぼ一反の場合の計算をまとめました。

①1,000万円×1/3×0.93×1.40%=4.34万円

※特例の軽減率:(1,000万円×1/3)×2/10×1.40%=0.93

②(800万円+1,000万円×1/3×5%)×1.40%=11.43万円

上記の計算より、特定市街化区域農地は4.34万円と算出されます。

農地には、継続的に農作業を実施している「農地」、継続的に農作業を実施できず荒廃してしまった「非農地」という種類があります。中でも非農地に関しては、固定資産評価額の評価替えが実施されるため、今まで納税していた固定資産税が違ってくるのが特徴です。

もちろん固定資産評価額の増減は、農地の立地条件によって変化します。ちなみに非農地として認定されるためには、農業委員会に非農地証明願を提出し、調査・許可されたうえで「非農地証明」をもらう必要があります。

非農地証明とは、所有する農地を農地法の規制から除外してもらえる証明です。荒廃農地を持ち続けるデメリットを解決できます。ただし、非農地通知書は再発行できません。無視したり処分したりしないように気を付けてください。

高齢化や人材不足などの理由で農作業を継続できない場合には、非農地として認定してもらう措置が用意されています。ただ中には、非農地証明をもらわずに耕作放棄地をつくり出している方もいるはずです。

もし今後も農作業を実施する予定がない、整備する余裕がないのなら、早めに非農地証明の取得や農地転用を検討することをおすすめします。なぜなら、耕作放棄地として放置したままでいると、固定資産税が通常の農地より1.8倍されるためです。

2016年の税制改正により、2017年以降の耕作放棄地には重税が課せられます。例えば50万円の固定資産税が90万円相当(1.8倍)に膨れ上がる恐れもあるため、十分に注意してください。

耕作放棄地の問題や対策について知りたい方は、以下の記事がおすすめです。具体的な対策事例を詳しく解説しています。

関連記事 耕作放棄地とは? 問題と解決策

農地の固定資産税を計算するには、事前に固定資産税評価額を調査しなければなりません。固定資産税評価額は3つの手段で確認できます。

農地の固定資産税評価額は、毎年6月に送られてくる「納税通知書」に記載されています。納税通知書の「価格」に記載されているため、処分せずに保管してください。

ちなみに、固定資産税評価額は毎年変わります。最新の通知書に書かれた金額で計算が必要です。

納税通知書を紛失した、処分したという場合には、自身が所在している地域の役所窓口で確認できます。役所によって名称は異なりますが、次のような業務課に相談してください。

また、時期によっては窓口が混雑しているかもしれません。近年では税務証明書をオンライン申請できる役所も増えているため、事前に確認してみてください。

農地を取得する予定であり、現状では農地の固定資産税評価額がわからないのなら、不動産会社など土地の仲介・売買を実施する企業に相談するのもおすすめです。

固定資産税評価額は、土地購入を検討するうえで重要な条件であるため、不動産会社の担当スタッフが調査・報告してくれます。

また、農地の売買を無料で相談したいのなら「農地買取センター」の利用がおすすめです。固定資産税評価額の調査はもちろん、固定資産税の計算、土地探しまでトータルサポートいたします。

無料で相談可能です

農地取得後にかかる固定資産税が高いと感じている方向けに、農地所有者が利用できる優遇措置・特例措置といった制度をまとめました。

固定資産税は、通常「固定資産税評価額×課税(1.40%)」で計算するのが一般的です。ただし農地の場合においては、宅地等と同様の負担を強いない目的から「固定資産税の負担調整措置」が設けられています。

例えば、前年の課税標準額に対して負担調整額をかけて計算するため、最終的な固定資産税額を抑えやすくなるのが特徴です。参考として、前述した「農地の固定資産税の計算方法」でも負担調整率を含めて計算しています。

農地所有者が農地の貸付けを実施した場合に、固定資産税を1/2まで軽減できる措置が、農林水産省から提供されています。特例の適用は2024年3月31日までであり、所有するすべての農地を、農地中間管理機構に10年以上貸し付けた場合に適用されるのが特徴です。

都道府県・市町村・農業団体等が出資して組織されている法人のことです。農地中間管理機構が中心となり、農地の貸し借りを担っています。

また、課税軽減が1/2になるのは、15年以上貸し付けた場合で5年間、10〜15年貸し付けた場合で3年間適用されます。

農地の固定資産税について、よくある質問をまとめました。

宅地に比べて収益性が低いこと、農業従事者の金銭的な負担を減らすことを目的に固定資産税が安く設定されています。ただし、耕作放棄地のまま放置した場合には、固定資産税が1.8倍となり、宅地等の固定資産税よりも高額になるため注意してください。

農地の固定資産税の優遇措置の効力をもっていた「生産緑地法」が2022年に期限を迎えたことにより、今後固定資産税が上昇すると予想されています。

例えば、農地の固定資産税評価額は、宅地の1/200程度だと言われるケースもあるため、生産緑地法が解除された後は、実質200倍に膨らむかもしれません。

非農地証明をもらえるのは、20年以上運営されてきた農地が対象だと言われています。参考として、非農地証明の条件をまとめました。

通常の農地の場合、3つ目の項目が該当します。所有期間が15年なら残り5年、所有期間が10年なら残り10年は非農地証明が適用されません。

また、非農地証明をもらって農地を運営しなくなったり、無料で手放そうと考えている方は、ぜひ以下の記事をチェックしてみてください。無料で手放すのがもったいない理由について詳しく解説しています。

関連記事 農地を手放すのはもったいない!

農地を宅地として転用した場合、固定資産税評価額が上昇する分だけ固定資産税が増額します。また、農地に適用されていた特例措置・軽減措置がなくなるのが特徴です。

以上より、一概に何倍になるとは断言できません。ただし、宅地のほうが収益性が高いこと、土地・建物(一軒家・マンション・ビルなど)に固定資産税がかかることを含めると、農地よりも数倍の納税額になると予想できます。

農地を雑種地として転用した場合、農地の特例や軽減措置を適用できなくなり、固定資産税が数倍に膨らむと予想できます。

なぜなら雑種地は農地・宅地といった項目に該当しないため、もともとの土地の評価額を基準(増減の可能性もあり)として、特例だけが無くなってしまうためです。

農地転用について検討している方は、以下の記事がおすすめです。転用方法や手順について詳しく解説しています。

関連記事 農地転用とは

農地の固定資産税が免除されるケースを以下にまとめました。

また、生活保護を受けている人が固定資産を所有している場合には、減税が適用されるのが特徴です。以上より、土地の条件や所有者の状況によって免除・減税措置が適用される場合もあります。

農地の固定資産税は、農地の分類によって納税額が変化します。それぞれ計算方法や特例措置の適用条件が異なるほか、固定資産税評価額等の確認が必要です。

農地を含めた固定資産をもつ限り、固定資産税は毎年支払わなければなりません。農地を取得する予定があり無理なく農地を運営したいのなら、事前に固定資産税を計算することをおすすめします。

すでに農地を所有している人、農地を相続している人のうち、固定資産税の支払いに負担を感じているのなら、農地売却を検討するのもひとつの選択肢です。詳しくは以下の記事を参考にしてみてください。

関連記事 田んぼを売るには? 農地売却の方法

無料で相談可能です