太陽光発電の消費税還付の条件や必要書類を税理士が解説【サラリーマンは受けられる?】

hikaru

アスグリ

令和5年10月1日からインボイス制度が始まります。手続きの関係上、10月1日から取引先に登録番号が記載された請求書を発行するためには、9月の中旬までには適格請求書発行事業者の登録申請書を納税地の所轄税務署へ提出しなければいけません。

そのため、そろそろインボイス制度に登録をするか否かを決断する必要があります。

そこで本記事では、「太陽光発電投資をはじめた個人事業主はインボイス制度を登録しなければならないか?」について、以下の内容を説明します。

不安に思っている方や、インボイス制度についてよく分からないという方は、本記事をぜひ参考にしてください。

当サイトでは、太陽光発電投資についても詳しく解説しています。失敗のリスクやデメリット、投資戦略について知りたい方は参考にしてください。

令和5年10月1日からインボイス制度が導入され、消費税の仕組みが大きく変わります。

これは、再生可能エネルギーに該当する太陽光で発電した電気を、電力会社があらかじめ決定した金額で一定期間買い取ることを国が約束する制度である固定価格買取制度(以下、「FIT制度」と呼びます。)にかかる消費税でも同様です。

関連記事 固定価格買取(FIT)制度とは

インボイス制度によって、仕組みがどのように変わるかについて、以下で詳しく説明します。

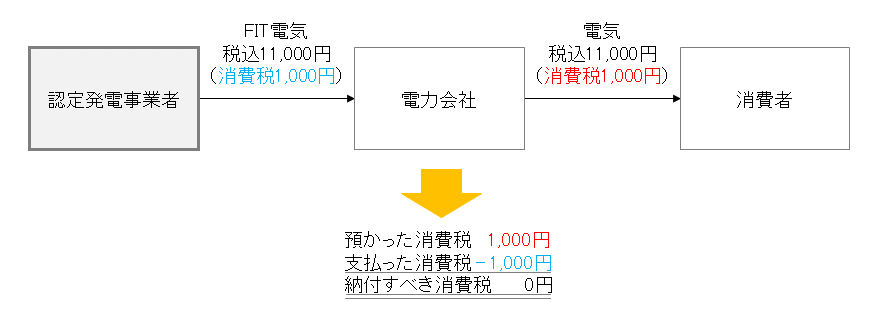

認定発電事業者が太陽光発電によって生み出したFIT電気を、電力会社が税込金額11,000円(消費税:1,000円)で購入し、その電気を一般消費者に同額の11,000円(消費税:1,000円)で売却したとします。

このケースにおいて電力会社が納付すべき消費税額は、【一般消費者に売却した電気代金である11,000円の中に含まれている預かった消費税である1,000円】から、【FIT電気を認定発電事業者から購入した際に支払った11,000円の中に含まれている、すでに電力会社が負担した消費税1,000円】を差し引くと0円となり、電力会社が負担する消費税額はないことになります。

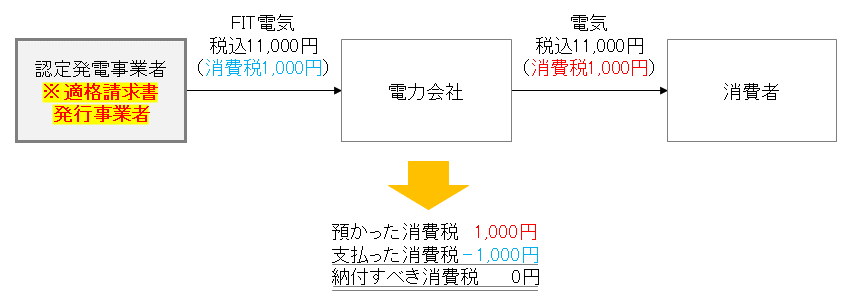

インボイス制度が導入される令和5年10月1日以降は、「認定発電事業者が適格請求書発行事業者であるか否か」で、電力会社が負担する消費税額が変わってしまいます。

上記のように、認定発電事業者が適格請求書発行事業者になった場合には、インボイス制度が開始した令和5年10月1日以降も、インボイス以前とまったく同じとなり、電力会社が納めるべき消費税額は0円となります。

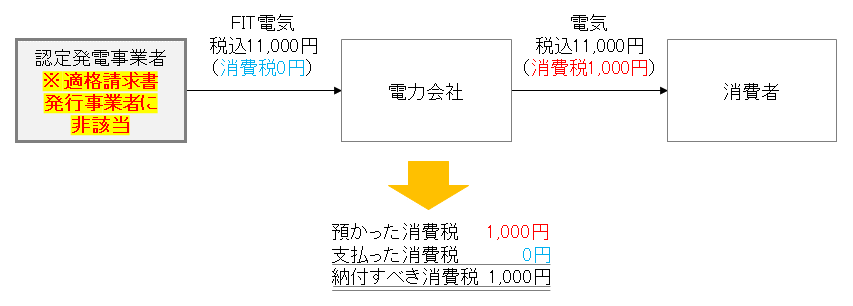

インボイス制度開始後、認定発電事業者が適格請求書発行事業者に該当していない場合には、電力会社が納付すべき消費税額は大きく変わってしまいます。

電力会社が認定発電事業者からFIT電気を11,000円で購入したとしても、仕入税額控除ができません。

したがって、【消費者に販売した電気代金である11,000円の中に含まれている預かった消費税である1,000円】の全額が消費税の納付額となります。

ちなみに、インボイス制度が開始された令和5年10月1日から全額が仕入税額控除できなくなるわけではなく、経過措置が設けられています。

最初の3年間は80%の控除が可能であり、次の3年間は50%の控除が可能です。6年以降は全額不可になります。

認定発電事業者が「適格請求書発行事業者」になるためには、納税地の所轄税務署へ適格請求書発行事業者の登録申請書を提出する必要があります。

しかし、消費税の免税事業者は適格請求書発行事業者の登録申請書を提出できず、提出するためには消費税の課税事業者になる必要があります。

つまり、「消費税の免税」というメリットを捨てない限り、適格請求書発行事業者になることはできません。インボイス発行事業者として登録すると毎年、消費税申告書の提出と納税義務が生じることになります。

個人事業主の消費税の申告期限および納期限は、翌年の3/31までです。

認定発電事業者がインボイス発行事業者になるには下記の手続きが必要となります。

納税地の所轄税務署へ適格請求書発行事業者の登録申請書を提出します。その際【次葉】も一緒に提出する必要がありますのでご注意ください。

郵送またはe-taxにより提出ができます。

インボイス登録センターから「登録通知書」が送付されます。

2週間程度かかると言われています。

これは目安で、弊所が対応したお客様では1週間もしないうちに届いた方もいらっしゃいました。

令和5年10月1日から登録番号を記載した請求書を取引先に発行したい場合には、早めの対応が望ましいです。

その登録通知書に、適格請求書発行事業者の登録番号や公表情報等が記載されていますので、届き次第ご確認ください。

FIT電気の買取義務者である電力会社へ、登録通知書に記載されている登録番号を報告してください。

報告方法は電力会社によって異なりますので、取引先にダイレクトメールで問い合わせるか、電力会社のホームページでご確認ください。

「FIT認定事業者がインボイスを登録すべきか否か」の今後の対応について、経済産業省の資源エネルギー庁から公表がありました。

基準期間における課税売上高(2年前の課税売上高)が1,000万円を超えたり、消費税課税事業者選択届出書を提出したことによって消費税の課税事業者に該当したりしている方には、「適格請求書発行事業者の登録申請書」を提出してインボイスの発行事業者になっていただくように依頼しています。

インボイスを登録することで生じる一番のデメリットは、消費税の納税義務が発生することです。

インボイス制度と関係なく、もともと課税事業者だった方は、FIT電気を買い取ってくれる電力会社の税負担を軽減するためにも、インボイスの登録を依頼しているという形になっています。

消費税の免税事業者の方は、インボイスの登録について対応は不要とされています。今までどおり、消費税の納税義務は生じません。

また、インボイスを登録しなくてもFIT電気の買取価格も変更されないこととなっています。消費税の免税事業者にとってはありがたい方針になっています。

これから新たに太陽光発電投資を始める方は、インボイスを登録してから、FIT・FIP認定を受ける必要があるのでしょうか。消費税の課税事業者・免税事業者それぞれについて解説します。

資源エネルギー庁は、課税事業者が新たにFIT・FIP認定を受ける場合にはインボイスの登録を必須にする予定であると公表しています。

FIT電気を買い取ってくれる電力会社の税負担を軽減するためにも、登録に協力することが望ましいでしょう。

免税事業者の方は、インボイスに登録しなくてもFIT・FIP認定を受けられます。

インボイス制度の導入によって、太陽光発電投資を始めると消費税の納税義務が生じ、新たに太陽光発電投資にチャレンジする方にとって負担が大きいため、太陽光発電投資の促進の観点から望ましい決定です。

自宅に設置した太陽光発電設備による余剰電力を売却している方は、結論としてインボイスに登録する必要はありません。

たとえば、会社員(サラリーマン)の方が自宅に太陽光発電設備を設置して、発電した電気のうち、家庭において使い切れずに余った電気を、自宅に接続されている配電線に逆流させ電力会社に売却している方もいると思います。

そのような売却を行っている方も、「インボイスを登録しなければならないか?」についてよく質問を受けます。

インボイス制度への登録が必要ないのは、そもそも余剰電力の売却は事業に該当せず、消費税の課税対象にならないためです。

消費税の課税対象となる取引は【国内において事業者が事業として対価を得て行う資産の譲渡等】です。

自宅で消費するために太陽光発電設備を設置して余剰電力を売却する取引は「生活用資産(非事業用資産)の譲渡」に該当し、消費税の課税対象となる取引の要件である【事業として】を満たさないため、消費税が課されません。

ただし、会社員(サラリーマン)が自宅で行っている太陽光発電であったとしても、送電された電気のすべてを電力会社に売却する契約を結んでいる場合には、事業の要件である【反復(繰り返し行う)、継続(ずっと行う,1回だけの取引ではない)・独立(組織に所属していない)】を満たすため、消費税が課されますのでご注意ください。

資源エネルギー庁から「インボイス制度登録準備はもうお済みですか?」というハガキが届いた方がいると思います。

届いたハガキについて不安に思われた方から、よく「自宅で余った電気を電力会社に売却しているだけですが、私もインボイスに登録しなければならないのでしょうか?」という質問を受けますが、「登録しなくて問題ございません。」と回答しています。

「自宅に設置した太陽光発電設備による余剰電力を売却している方はインボイスの登録が必要?」で解説したとおり、自宅に太陽光発電設備を設置して余剰電力を売却する取引は事業に該当せず、消費税の課税対象になりません。

資源エネルギー庁は、「事業として太陽光発電投資をしていて課税事業者の方がいたら、インボイス制度の登録をしてほしい」と依頼したのに対し、一般家庭にも選別せずにチラシを配ったため多くの混乱を生じさせてしまったという形になりました。

事業として太陽光発電投資をしていない限り、インボイス制度は関係ないのでご安心ください。

太陽光発電投資におけるインボイス制度について、よくある質問とその回答をまとめました。

売上先の消費税の負担が大きくなってしまいます。

資源エネルギー庁の方針では、消費税の免税事業者の方は登録しなくても問題ないとしていますが、課税事業者の方には登録を依頼しています。

減額されないことになっています。

しかし、買取事業者の電力会社の業績が悪くなると、一律に買取金額が減額される可能性は高いです。

これを防ぐためにも、課税事業者の方はインボイスの登録を推奨します。

免税事業者の方は、インボイス制度が始まってもしばらくは課税事業者になる必要はありません。

しかし、資源エネルギー庁の方針が変わって、認定発電事業者は全員インボイスを登録する必要があると決定された場合には、検討する必要があります。

課税事業者になると、払いすぎた分の消費税が還付されることもあります。

太陽光発電投資の消費税還付については、以下の記事で説明していますのでご覧ください。

関連記事 太陽光発電の消費税還付

インボイス制度の導入により、認定発電事業者が「適格請求書発行事業者」に該当していない場合には、電力会社が納付すべき消費税額が増えてしまいます。

FIT・FIP制度発電所及び非FIT発電所においても、電力を買い取ってくれる電力会社の協力が不可欠になっています。円安や戦争が主な原因の物価高で電力会社の業績が厳しい中、令和5年10月1日からのインボイス制度の導入で、さらに今までよりも電力会社の負担が増えるでしょう。

FIT・FIP制度をこれからも継続するためにも、資源エネルギー庁が案内しているとおり、消費税の課税事業者はインボイスの登録を推奨します。